Em 12/01/2023, foi instituído o Programa de Redução de Litigiosidade Fiscal – PRLF, por meio da Portaria Conjunta PGFN/RFB n° 1/2023, que estabelece condições para transação excepcional de crédito tributário federal (i) de pequeno valor e (ii) discutido em processo pendente de julgamento em contencioso administrativo, conforme as modalidades a seguir resumidas:

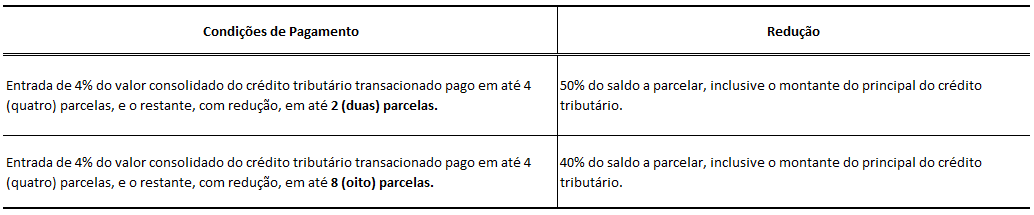

(i) Transação no Contencioso de Pequeno Valor

Aplicável às pessoas físicas, microempresas e empresas de pequeno porte que detenham dívidas de até 60 (sessenta) salários-mínimos, que poderão ser liquidados nas seguintes condições:

Esta modalidade aplica-se também a crédito tributário inscrito na dívida ativa da União Federal há mais de 1 (um) ano.

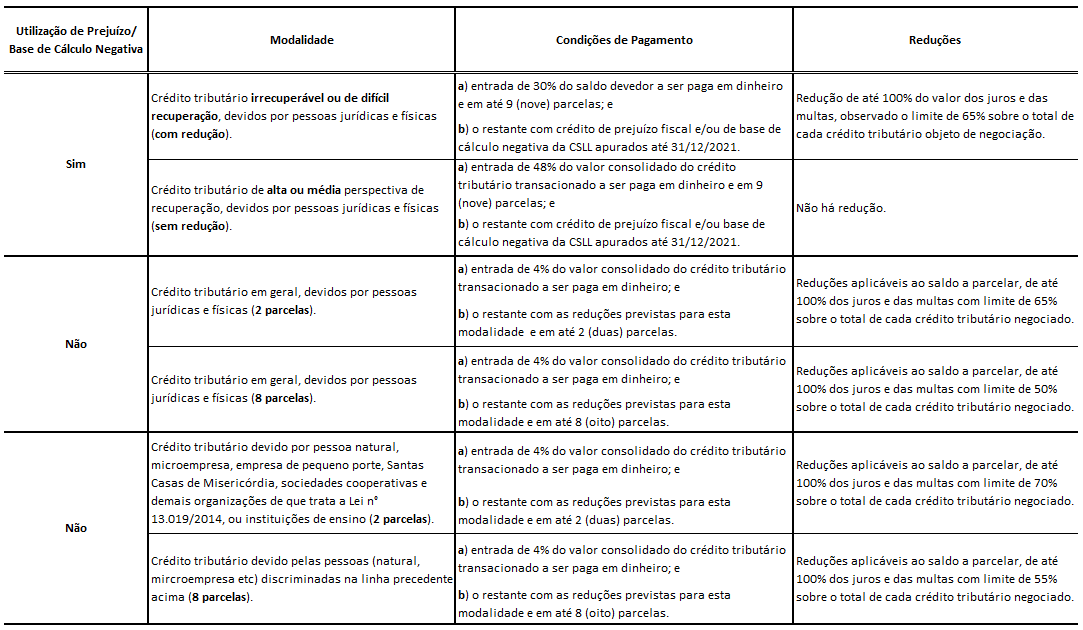

(ii) Transação na Cobrança de Crédito Tributário em Contencioso Administrativo Fiscal

Aplicável ao crédito tributário em contencioso administrativo fiscal, isto é, com impugnação ou recurso em processo pendente de julgamento no âmbito da Delegacia da Receita Federal de Julgamento – DRJ ou do Conselho Administrativo de Recursos Fiscais – CARF, que poderá ser liquidado nas seguintes condições:

Os conceitos de crédito tributário (a) irrecuperável ou de difícil recuperação (b) e o de alta ou média perspectiva de recuperação seguirão as diretrizes previstas no Capítulo II da Portaria PGFN nº6.757, de 29 de julho de 2022. Foi acrescentado que também é considerado irrecuperável o crédito tributário em contencioso administrativo fiscal, no rito do Decreto nº 70.235, 6 de março de 1972, pendente de julgamento há mais de 10 (dez) anos.

(iii) Prazo de Adesão

A adesão ao PRLF poderá ser formalizada das 8h de 1° de fevereiro de 2023 até as 19h (horário de Brasília) do dia 31 de março de 2023, por meio do Portal do Centro Virtual de Atendimento – Portal e-CAC.

Estamos à disposição para esclarecer detalhes específicos das modalidades acima delineadas.